一、集装箱运输市场

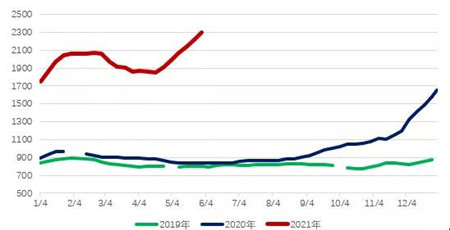

2019-2021年CCFI走势对比图

数据来源:上海航交所(2019年2月8日、5月3日、10月4日指数停发3期,2020年1月春节期间指数停发2期)

二季度,集运市场淡季不淡:运价发布公司Freightos指出,美国消费强劲,尽管零售商补库存的量高于2019年,但库存仍处于低水平;赫伯罗特称,由于集装箱平均使用时间从49天增加至58天,需要额外20%的集装箱,该公司计划6月中旬在美线涨价3000美元/FEU。展望三季度,供应链瓶颈问题或因疫情得到一定的控制而有所缓解,但市场又将进入传统旺季。因此,运力和设备不足的问题或将持续至整个三季度。预计6月乃至三季度,运价仍有望维持在5月底的高水平上,短期运价甚至可能继续创历史新高。

从全年看,根据Alphaliner、Clarkson和Drewry的预测,2021年集运需求增速分别为5.8%、6.3%和8.7%,运力增速分别为4.2%、4.6%和3.7%;2022年需求增速分别为4%、3.4%和4.7%,运力增速分别为3.1%、2.5%和2.5%(Alphaliner和Drewry的需求预测不含运距)。2021和2022年集运市场的供需基本面将持续好转。Drewry预测,供应链瓶颈问题将影响2021年的大部分时间,2021年平均运价将比2020年增长23%,班轮业整体将盈利350亿美元。

二、油轮运输市场

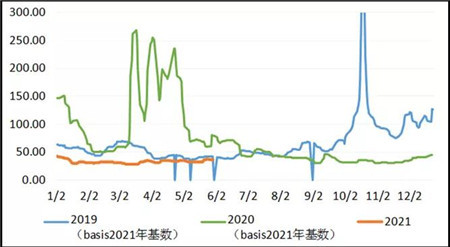

2019-2021年中东到中国TD3C航线WS走势对比图

数据来源:波罗的海交易所

短期看,印度疫情有向东南亚各国蔓延的趋势,亚洲需求复苏进程受到干扰,市场大概率将维持低位震荡。长期看,需求端方面,除OPEC维持上月对2021年全球原油需求增速的预测595万桶/日以外,IEA和EIA分别将需求增速预测下调27万桶/日和8万桶/日至540万桶/日和542万桶/日。尽管市场整体需求前景并不乐观,但仍存在OPEC+有序推进增产计划、伊朗石油回归、挪威北海原油出口增加等积极因素,有望支撑市场走出低迷行情。供给端方面,新造船订单有所抬头可能会影响市场回暖程度。

Clarkson预测,2021年原油轮需求增幅3.5%,供给增幅4.6%,其中VLCC需求增幅2.6%,供给增幅4.8%。

三、干散货运输市场

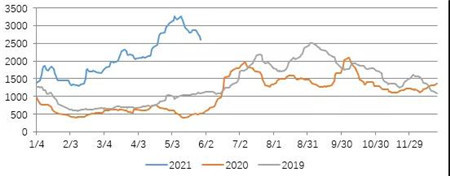

2019-2021年BDI走势对比图

数据来源:波罗的海交易所

克拉克森最新市场预测显示,伴随着全球经济复苏和大宗商品价格上涨,同时叠加港口拥堵的影响,干散货航运市场的表现依然强劲。2021年海运周转量和海运贸易量将分别增长3.9%和3.7%,而船队增速则保持在3%的水平。

分货种来看,今年铁矿石和粮食将继续维持3.2%和2.5%的健康增长,小宗散货将引来3.6%的反弹,煤炭贸易预计将较去年因疫情造成的损失恢复一半以上的增幅,迎来4.8%的上涨。