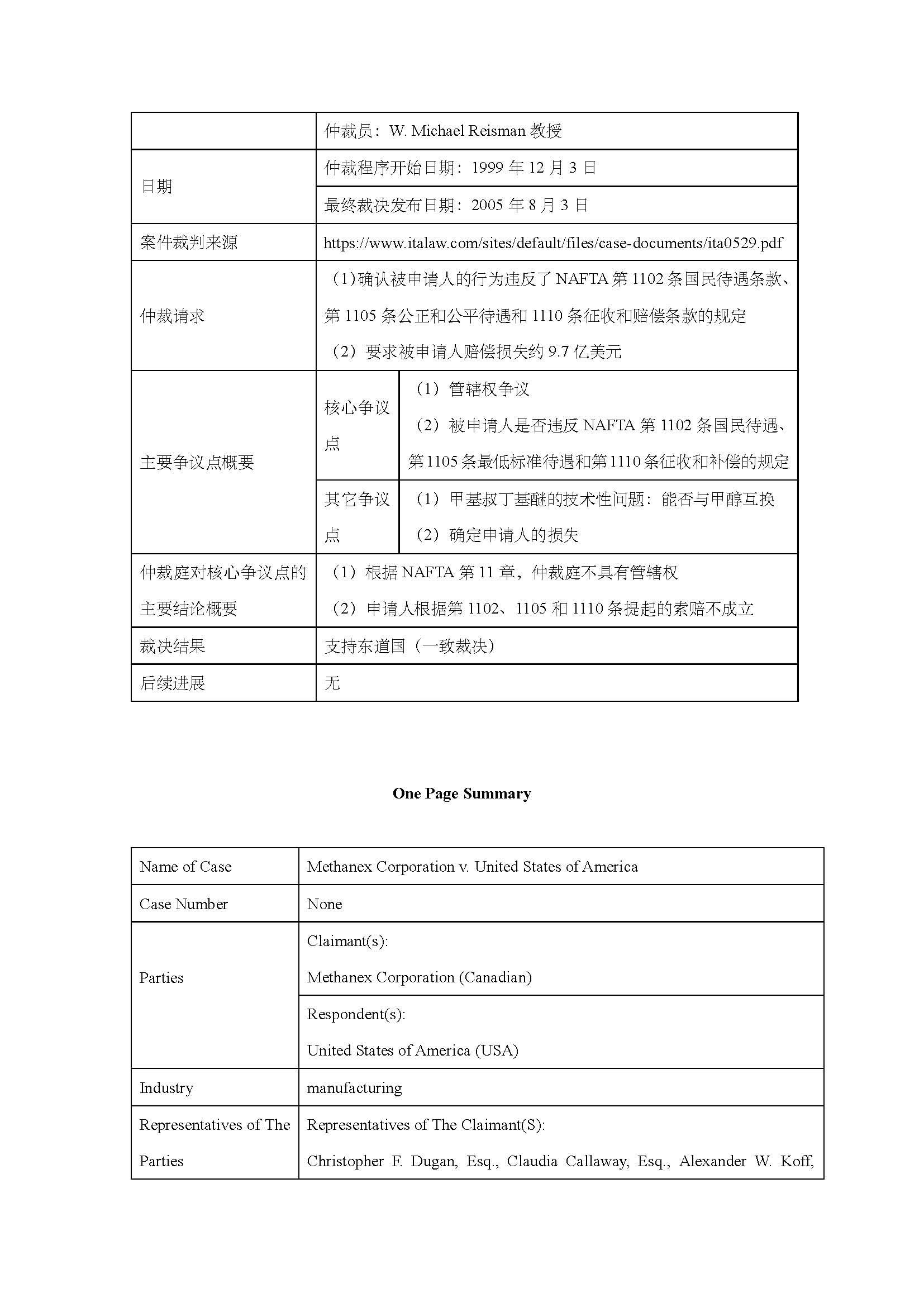

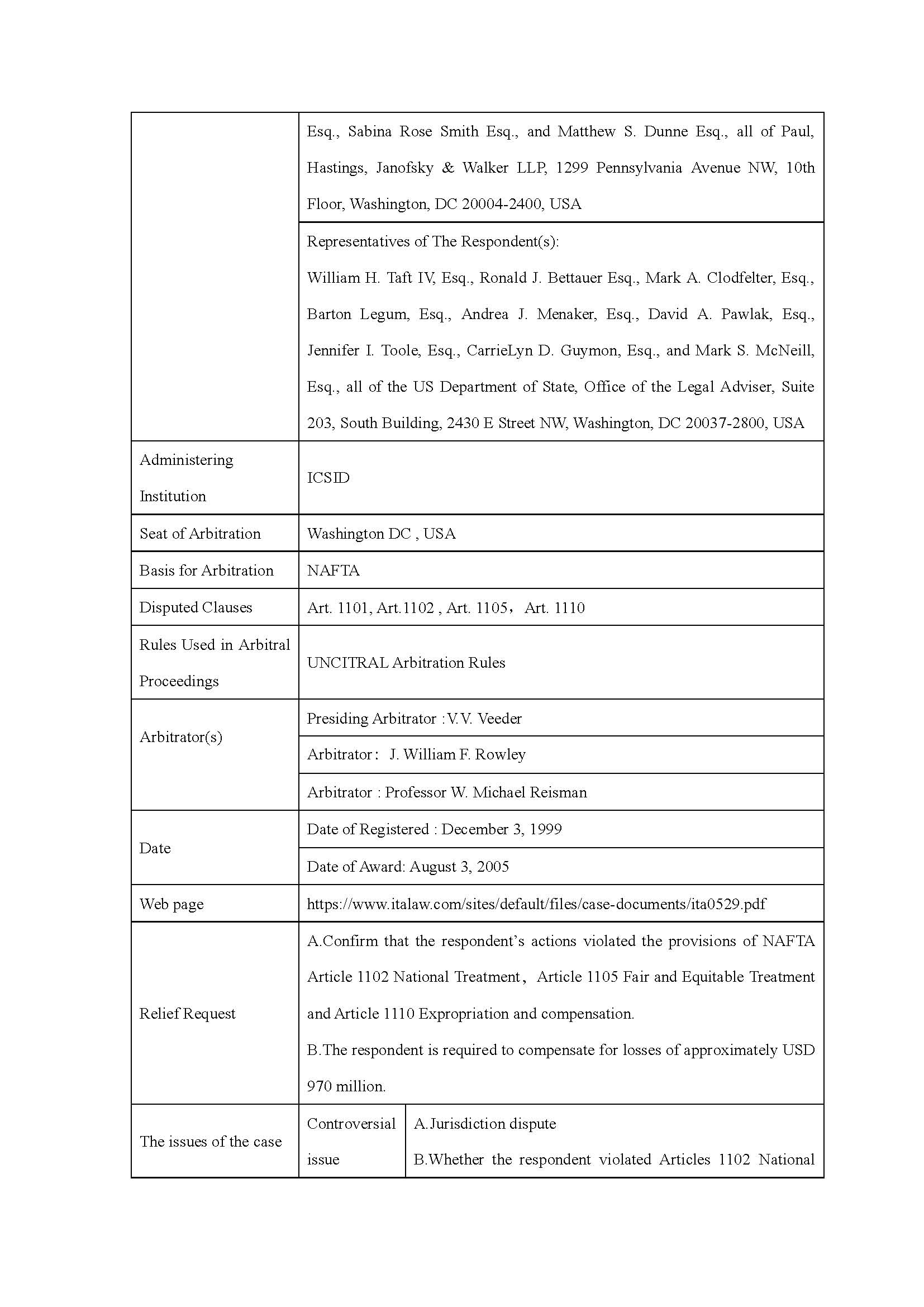

编者按

随着“一带一路”持续推进和中国企业“走出去”步伐日渐加快,中国对外投资达到跨越式发展,实现了由利用外资大国向对外投资大国的转变。目前,中国已成为全球第二大对外投资国,吸引外资金额也位居全球第二位,企业普遍反映需要专业化、国际化的投资争端仲裁专业解读。鉴此,中国国际贸易促进委员会法律事务部委托武汉大学国际法研究所牵头相关团队开展投资仲裁案例研究,为“走出去”企业提供看得见、摸得着、用得到的公共法律服务。

为尽快推广项目研究成果,课题组将挑选部分投资仲裁案例定期推送,欢迎读者持续关注并提出宝贵批评意见。

联系方式:

国家高端智库武汉大学国际法研究所漆彤教授,027-68753761。

中国贸促会法律事务部王一斐、张墨洋,010-88075551、88075580。

本案编者:张渝,武汉大学法学院国际经济法专业2019级博士研究生,电子信箱:fouturelisa@163.com。

书面评析报告正文

一、案件事实

(一)投资事实

加拿大投资者在美国投资设立了美国梅赛尼斯公司,总部设在加拿大。梅赛尼斯是全球最大的甲醇(methanol)生产商和经销商。甲醇是甲基叔丁基醚的关键成分,是一种合成的、有挥发性的、无色的有机醚,具有松节油的味道和气味,可用于增加氧气含量并在无铅汽油中用作辛烷值增强剂。梅尼塞斯没有生产或出售过甲基叔丁基醚。

(二)被诉行为

申请人梅赛尼斯公司(以下简称“申请人”)曾就被申请人美国(以下简称“被申请人”)加利福利亚州(以下简称“加州”)的四个立法案文提起控诉,它们分别是:

1.1997年加利福利亚法案(The 1997 California Bill,又称California Senate Bill 521,以下简称“1997年法案”),尽管申请人在提交第二次申请修订书时把该法案从被诉行为中去除了,即在最终的诉求中申请人没有针对该法案进行索赔,但是该法案的第2条、第3条第e、f款以及第4条与被申请人的争议行为高度相关。

2.1999年的加利福尼亚行政命令(The 1999 California Executive Order,以下简称为“1999年命令”)是申请人控诉的第一项措施。1999年命令记录了州长的证明:“总的来说,在加利福尼亚州的汽油中使用甲基叔丁基醚会对环境造成重大风险。”因此,加州能源委员会与加州空气资源委员会协商后决定:应在1999年7月1日至2002年12月31日之间尽早从汽油中去除甲基叔丁基醚;加州空气资源委员会和州水资源控制委员会应对空气、地表水和地下水中的乙醇进行环境归宿和运输分析,环境健康危害评估办公室应准备分析汽油中乙醇对健康的危害;加州能源委员会应在1999年12月31日之前进行评估,并向州长和环境保护部长报告加州废物基或其他生物质乙醇产业的发展潜力,如果发现乙醇可以替代甲基叔丁基醚,加州能源委员会将评估采取哪些步骤(如果有的话)在加州促进废物基或其他生物质乙醇的开发。1999年命令还要求加州空气资源委员会制定法规,要求在泵上突出显示含甲基叔丁基醚的汽油,以使消费者能够在他们希望购买的汽油类型上做出明智的选择。但是,1997年法案和1999年命令中都没有明确出现甲烷和甲醇。

3.加利福利亚法规(The California Regulations,以下简称为“法规”)是加州第三阶段重新制定的汽油法规。这是申请人控诉的第二项措施。法规要求含有甲基叔丁基醚的汽油泵在加州的标签如下:“包含甲基叔丁基醚。加利福尼亚州已确定使用这种化学物质会对环境构成重大风险。”法规在第(a)条第(1)款中规定:“从2002年12月31日开始,任何人不得出售、要约出售、供应或要约供应使用甲基叔丁基醚生产的加利福尼亚汽油”。法规也并未明确提及甲烷和甲醇。

4.修正后的加利福利亚法规(The Amended California Regulations,以下简称为“修正案”)明确禁止在加州使用甲醇作为含氧化合物。

(三)程序时间轴

1999年12月3日,申请人向中心提起仲裁。

2000年5月18日,仲裁庭成立。

2001年7月,仲裁庭召开关于管辖权的庭审。

2000年8月9日,国际可持续发展研究所(IISD)1申请作为“法庭之友”(amicus curiae)就公众关注的重大法律问题向仲裁庭提交材料。

2000年10月13日,更好环境社区(CBE)、地球岛蓝水网络研究所(Bluewater)和国际环境法中心(CIEL)2等“地球正义”(Earth Justice)组织申请作为“法庭之友”提交材料。

2001年1月,仲裁庭授权认可“法庭之友”提交的材料。

2001年2月12日,申请人修改申请陈述,提交管辖权诉辩状(Counter-Memorial on Jurisdiction)。

2002年8月7日,仲裁庭做出部分裁定:根据NAFTA第11章,仲裁庭没有管辖权来决定申请人原案中提出的主张。

2002年10月-11月,申请人先后提交了“首次要求补充证据的请求”(First Request for Additional Evidence)和“第二次修订的申请书”(Second Amended Statement of Claim),对仲裁请求做了重要修改。被申请人继续保持对管辖权的异议。

2003年3月,仲裁庭召开口头程序会议。

2003年6月2日,仲裁庭决定不对被申请人提出的管辖权异议进行初步裁决。

2003年9月3日,申请人反对被申请人的要求,认为被申请人依赖专家报告,而不是有关专家在起草报告时所依据的基本材料。

2004年3月,仲裁庭授权申请人重新考虑第一部分裁决;IISD、Bluewater等非政府组织申请以“法庭之友”身份加入仲裁。

2004年6月,仲裁庭召开了庭审。

2005年8月3日,仲裁庭就管辖权和案件实质问题作出最终裁定。

(四)仲裁请求

1.申请人的仲裁请求

(a)确认被申请人违反了NAFTA第1102条。该条是国民待遇条款,其规定在投资的设立、收购、扩张、管理、计划的实施、经营以及销售或其他投资安排方面,每一缔约方给予另一缔约方的待遇,不得低于在类似情况下给予本国投资者的待遇。申请人认为,被申请人明确地拒绝给予包括申请人在内的外国甲醇生产商以其对国内乙醇生产商的最佳待遇,该措施违反了NAFTA第1102条。

(b)确认被申请人违反了NAFTA第1105条。该条是最低标准待遇条款,其规定每一缔约方应按照国际法给予另一缔约方的投资者和投资,公平和公正的待遇以及充分的保护和安全。申请人声称,被申请人的措施旨在歧视外国投资者及其投资,故意歧视的措施是不公平不公正的,因此违反了第1105条。

(c)确认被申请人违反了NAFTA第1110条。该条涉及征收和补偿,其规定任何缔约方都不能直接或间接地将另外一方投资者在其境内的投资国有化或征收,或对上述投资作出等同于国有化或征收的行为。申请人认为其投资的很大一部分,包括其在加州和全美境内的含氧剂市场中的份额,均遭受了明显的歧视性措施,并移交给了被申请人国内乙醇行业。按照第1110条的简单语义解释,这种做法至少等于征收。

(d)申请人要求赔偿大约9.7亿美元。

2.被申请人的答辩意见

(a)仲裁庭缺乏管辖权。被申请人认为,申请人未表明被申请人的措施与甲醇生产商或申请人有关,因此,根据NAFTA第1101条关于管辖范围的规定,仲裁庭缺乏管辖权。

(b)被申请人没有违反NAFTA相关规定。根据因果联系的标准,申请人不能证明被诉措施与申请人损失之间存在因果联系(“近因”,proximate causation),即申请人没能证明其声称的损害是由被申请人的措施造成的。

(c)请求仲裁庭驳回申请人索赔的仲裁请求并要求申请人承担被申请人的仲裁费用。申请人实际上根本没有可量化的损失,申请人未能确立对Methanex-US和Methanex-Fortier3的所有权;因此,仲裁庭也应驳回申请人的索赔要求,并承担相关费用。简而言之,申请人并未提供其针对被申请人的请求所需的法律和证据负担的任何相关内容。

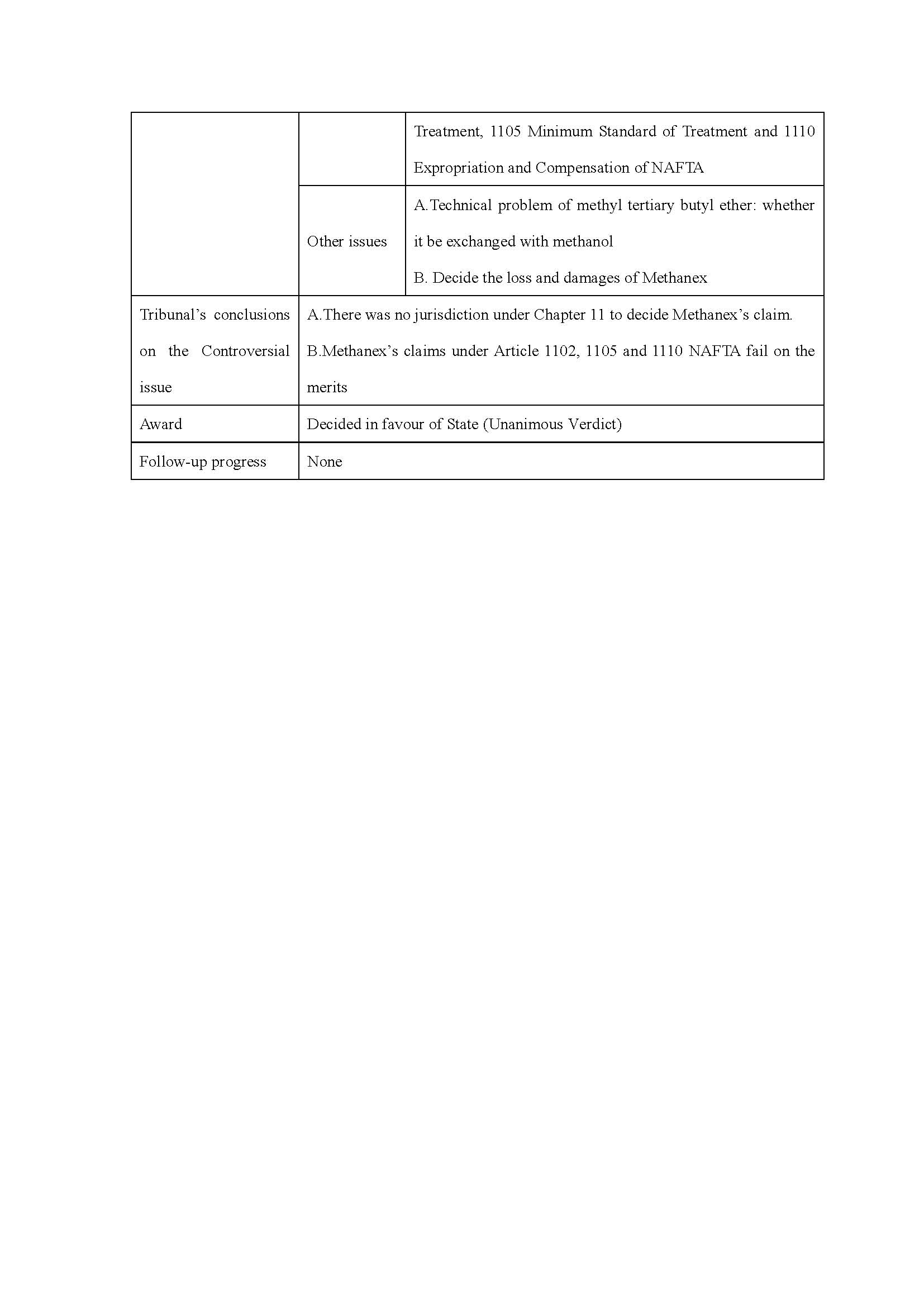

(五)仲裁庭结论

1.仲裁庭不具有裁决1999年命令和法规实质内容的管辖权。

2.仲裁庭不支持申请人根据第1102条提出的索赔。因为在不考虑因果关系的情况下,加州的甲基叔丁基醚禁令并未对国内外甲基叔丁基醚生产商进行区分;即使有因果关系,它也没有区别国内外甲醇生产商。仲裁庭裁定申请人根据NAFTA第1105、1110条提出的索赔不成立。法庭还裁定,第1101条的规定无助于认定被申请人违反了第1105、1110条。

3.申请人承担所有的仲裁费用。

二、主要法律争议

(一)被申请人的行为是否违反了NAFTA第1102条国民待遇

1.申请人的主张

(a)被申请人的措施违反了第1102条中对“类似情况”(like circumstances)的规定。第1102条不要求投资相同,只要求两个投资或投资者处于“类似情况”中。申请人认为其和其他甲醇生产商与美国国内乙醇生产商处于类似情况,它们都生产用于生产经配方的汽油的含氧化合物,并且都在含氧化合物市场中争夺客户。申请人称,使用甲醇和乙醇的方式略有不同这一事实不会影响竞争关系的存在:例如综合炼油厂要购买甲醇或乙醇,在加州禁止甲基叔丁基醚之前这些炼油厂都需购买申请人的甲醇用于制造甲基叔丁基醚,而自法规禁止以来,炼油厂已转向使用乙醇。申请人认为乙醇的每一次销售都挤占了甲醇的销售空间,据此,甲基叔丁基醚的需求因为被申请人颁布法规等禁止措施而减少了。此外,申请人认为汽油搅拌机行业也具有直接竞争,因为汽油搅拌机所需的甲基叔丁基醚以前从甲基叔丁基醚生产商那里购买,并且经营汽油搅拌机的行业都需购买乙醇,又因为甲醇是乙醇的可替代商品,这将给甲基叔丁基醚生产商提供出售甲醇的机会。因此,申请人认为消费者在购买甲醇和购买乙醇之间有二元对立的选择。

此外,应用GATT / WTO“相似产品”测试也可以得出乙醇和甲醇为“相似”产品的结论。根据Ehlermann博士法律意见中的测试,申请人强调甲醇和乙醇能够满足相同或相似的最终用途,并且消费者已经意识到并视甲醇和乙醇为替代品。申请人认为自己及其投资在加州没有得到与乙醇相同的待遇:因为加州已禁止在含氧化合物市场上使用甲基叔丁基醚和甲醇,并有效地使乙醇形成了垄断,这种歧视显然不合理,其真实目的也不是环境保护。

(b)被申请人的行为违反了NAFTA第1102(3)条的规定:“对国内投资者及其投资给予同等情况下的最优惠待遇”(most favourable treatment)。被申请人采取的措施可能歧视了被申请人国内一些甲醇生产商及其投资,但不能以此为借口违反第1102条。

(c)申请人还主张被申请人负有举证责任,但是被申请人所陈述的事实并不能够证明其采取的措施是合理的:第一、被申请人没能证明立法案的颁布对于实现环境目标是必要的,即保护加利福尼亚的环境是必要的;第二、被申请人无法证明该措施是合理的;第三、被申请人没有证明对外国投资采取了最小的限制;第四、被申请人的措施没有构成对外国投资的变相限制。此外,申请人还主张,被申请人对国内乙醇产业的保护违反了GATT及NAFTA的有关贸易规定。

2.被申请人的主张

被申请人没有违反NAFTA第1102条。甲醇不能与甲基叔丁基醚互换,在市场上不能与乙醇汽油中的含氧化合物竞争,甲醇和乙醇之间没有“二元选择”。被申请人还认为,做出禁止甲基叔丁基醚的决定完全是基于行政记录以及加州戴维斯大学(UC)报告的建议和发现,没有歧视申请人的意图。

3.仲裁庭的裁定

仲裁庭不支持申请人根据第1102条提出的索赔。因为不考虑因果关系的问题,加州的措施并未对国内外甲基叔丁基醚生产商进行区分;如果相关的话,它也没有区别国内外甲醇生产商。

(二)被申请人的行为是否违反了NAFTA第1105条最低标准待遇 1.申请人的主张

申请人认为,被申请人的措施旨在歧视外国投资者及其投资,并且根据定义,故意歧视是不公平的。同时,被申请人对NAFTA第1102条的违反也确立了被申请人对1105条的违反。

FTC(Free Trade Commission)2001年7月31日做出的关于“故意歧视不是对第1105条最低待遇标准的违反”的解释,只是所谓的对NAFTA第1105条的修订,而不是有效解释。因此,根据NAFTA第1131条第(2)款,FTC的解释对本案不具有约束力。该解释不能改变NAFTA对投资保护的本质,所以不应对程序造成实质性影响。

2.被申请人的主张

被申请人认为FTC的解释对本案具有约束力,并且按其条款排除了违反第1102条也违反第1105条(或第11章的另一条如第1110条)的论点。即使无视FTC的解释,基于国籍的歧视也完全是根据第11029条规定的。此外,申请人并未证明存在禁止一国将国民与他国国民区别对待习惯的国际法规则。

3.仲裁庭的裁定

仲裁庭支持被申请人的观点,即第1101条的规定与第1105条的规定无关,不支持申请人根据NAFTA第1105条提出的索赔。

(三)被申请人的措施是否违反了NAFTA第1110条关于征收和补偿的规定

1.申请人的主张

申请人认为其投资的很大一部分,包括其在加州和全美境内含氧化合物市场中的份额,都遭受到了歧视性措施,并已移交给被申请人国内乙醇行业。这“等于”第1110条中的“征收”。申请人还提出,被申请人的措施已经满足了第1110条中列出的各种例外情况,即被申请人的措施无意为公共目的服务,不符合正当法律程序和第1105条的规定,且未支付任何赔偿金,因此被申请人违反了第1110条关于征收和补偿的规定。

2.被申请人的主张

(a)申请人未能详细说明已进行了哪些投资,并且指称被申请人的措施不具有剥夺性,对申请人的在美投资产生负面影响的指控不能成立。

(b)被申请人认为,申请人从未证明其资产被没收,并且法规不具有征收性质。

3.仲裁庭的裁定

仲裁庭不支持申请人根据NAFTA第1110条提出的索赔。

(a)本案中不存在征收或蚕食性征收。申请人的任何财产都没有通过一次或一系列行动被没收并转让给加州或其指定人,被申请人也没有“采取”措施。

(b)仲裁庭部分认同申请人的意见,即针对外国投资者的故意歧视性法规仅满足构成征收的“歧视性”条件,但不足以被认定为征收。根据一般国际法,针对公共目的的非歧视性法规是根据正当程序制定的,在对外国投资者或投资造成影响的情况下,除非东道国政府对当时的外国投资者作出了具体的承诺,以考虑政府将避免对此类投资的监管,否则为实现公共目的制定的法规对外国投资者或投资的影响不应被视为具有掠夺性和可补偿性。

三、简要评析

本案的投资东道国和外国投资者母国都是发达国家,是一个比较经典的国际投资争端仲裁案例,其中仲裁庭关于公平与公正待遇、东道国的公共利益、征收的认定和“法庭之友”制度等问题的处理具有事实上的先例作用。

公平与公正待遇问题是本案的核心争议点之一。本案仲裁庭认为不能因违反了国民待遇标准就认定其必然违反了公平与公正待遇。本案还确认了两项事实:非歧视待遇不是公平与公正待遇所要评判的事项;公平与公正待遇应当限定在习惯国际法所提供的对外国人的最低待遇标准内。可见,仲裁庭对公平与公正待遇的解释更加谨慎,严格将待遇的内容同国民待遇、非歧视待遇、善意原则等内容区分开来,限定了公平与公正待遇标准的涵盖范围,进入了国际投资仲裁实践对公平与公正待遇的限制解释阶段。

针对东道国的公共利益和征收认定的问题,本案中,被申请人认为其措施的目的在于保护水资源,并且该措施不构成征收。仲裁庭基于一般国际法,认为如果针对公共目的的非歧视性法规是根据正当程序制定的,那么该法规对外国投资者或投资造成了不利影响的话,不能被认为是征收并且应当获得赔偿,除非东道国政府对当时的外国投资者作出了具体的承诺。仲裁庭裁决被申请人的措施不构成征收,最终驳回了申请人所有的仲裁请求,还命令申请人承担被申请人付出的律师费和仲裁费。这表明仲裁庭支持东道国合理的、正当的环境保护措施。

针对“法庭之友”制度,本案首次承认在国际投资仲裁领域中非争议的第三方可以参与到仲裁程序中来。本案中,IISD、Bluewater等非政府组织就案件涉及的实体问题以提交书面意见的形式参与了仲裁,仲裁庭的最终裁决中也引用了这些意见。

(本文经中国政法大学国际法学院院长孔庆江教授、上海兰迪律师事务所高级合伙人、国际投资贸易部主任李新立律师、北京普盈律师事务所高级合伙人李晓梅律师审核。)

1 IISD(International Institute for Sustainable Development)是一个根据加拿大议会法案设立的加拿大国际非政府组织,其职责是促进地方、区域和国际政策和实践,以支持实现可持续发展,拥有一个独立的国际董事会。See IISD's Application for Amicus Standing,https://www.italaw.com/sites/default/files/case-documents/italaw9096.pdf,at para 2.1, visitedon 12 June 2020.

2 CBE(Communities for a Better Environment)、Bluewater(Bluewater Network of Earth Island Institute)和CIEL(Center for International Environmental Law)都是非政府环境和国际法组织。See Earth Justice's Application for Amicus Standing,https://www.italaw.com/sites/default/files/case-documents/italaw9097.pdf,at paras1-2.

3 即梅尼塞斯·福蒂尔公司(特拉华州)(MethanexFortier Inc. (Delaware) ),是根据美国特拉华州法律注册成立的公司。该公司间接拥有梅尼塞斯美国公司的所有股份。Methanex Corporationv. United States of America, UNCITRAL , Final Award of the Tribunal on Jurisdiction and Merits , Part II-Chapter A Introduction, 3 August 2005, at para 6.

注1:本栏目所有案例分析文章之著作权归编者及中国贸促会所有,转载引用请务必注明出处。如对上述案例评析有任何疑问或建议,敬请联系武汉大学海外投资法律研究中心,邮箱:tongwinxp@163.com。

注2:本栏目所有案例将同时由中国仲裁法学研究会网站,国际经济法评论、中国贸易报、中国贸促会培训中心等公众号对外发布。